“ניהול השקעות הוא הרבה פחות מסובך ממה שהוא נראה. השקעות מוצלחות מתאפיינות בלעשות כמה דברים נכון, תוך כדי הימנעות מטעויות רציניות”– ג’ון קליפטון בוגל

כמנהל עושר עם מומחיות בתחום ההשקעות פונים אלי הרבה אנשים בשאלה לגבי ההשקעה החמה הבאה.

תגיד דרור, איפה עושים את “המכה” הבאה ? במניות הטכנולוגיה? בביטקוין ? בקנביס ?

האמת היא שעבור מרבית האנשים, השאלה הזו עלולה להוביל לסטייה מהדרך ולהפסדים מיותרים.

מי שמעוניין לבנות לעצמו עתיד כלכלי בטוח לא צריך להתעסק בלמצוא את ה”אמזון” הבאה, אלא בלבנות לעצמו אסטרטגיית השקעות שתעזור לו לממש את היעדים של חייו בטווח הארוך.

“צריך להתייחס להשקעות כמו לצפייה בהתייבשות של ציור או בגדילה של דשא. מי שמחפש ריגושים, שייקח 800 דולר ויטוס ללאס ווגאס” – פול סמואלסון (חתן פרס נובל לכלכלה)

שנים של מחקרים מראים שהדרך המרכזית להשיג את היעדים הכלכליים עבורך (ועבור משפחתך) הם על ידי יצירת אסטרטגיית השקעות ארוכת טווח, הכוללת פיזור חכם, ולא לשנות אותה.

למרות זאת, מרבית האנשים ממעיטים בהשפעה ההרסנית של ההטיות הרגשיות שלהם על רווחתם הפיננסית.

האם יצא לך לחשוב ולרשום את המטרות הפיננסיות שלך ?

מהם התוכניות שלך לחיים ? מדוע עדיין לא השגת אותם ?

מהי אסטרטגיית ההשקעות שלך ? האם היא עובדת טוב כמו שהיית רוצה ?

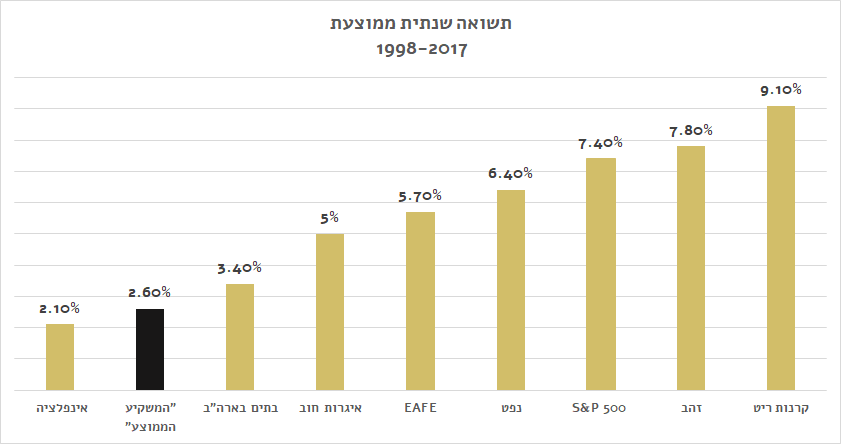

המשקיע הממוצע מפסיד לשוק (לכל שוק!)

במחקר מדהים שעשו בבית ההשקעות ג’יי.פי. מורגן התברר שבין השנים 1998 ל-2017 (20 שנה) השיג ה”המשקיע הממוצע” תשואה שנתית ממוצעת של 2.6%. פחות מכל שוק אחר שאליו השוו את הביצועים.

זה פשוט מביך!

עם קצת וויתור על ה”אגו” (ועל הרצון להרגיש משמעותי) המשקיע הממוצע היה מרוויח יותר בכל אחד מאפיקי ההשקעה שהיה בוחר באותה תקופה.

יתרה מכך, במונחים ריאליים (בניכוי האינפלציה) התשואה השנתית הסתכמה ב-0.5% בלבד.

דרך אגב, הנתונים בתרשים מתייחסים למשקיע הממוצע בארצות הברית. המשקיע הממוצע באירופה השיג אפילו פחות מכך (מה לדעתך הייתה התשואה הממוצעת של המשקיע הממוצע בישראל ?).

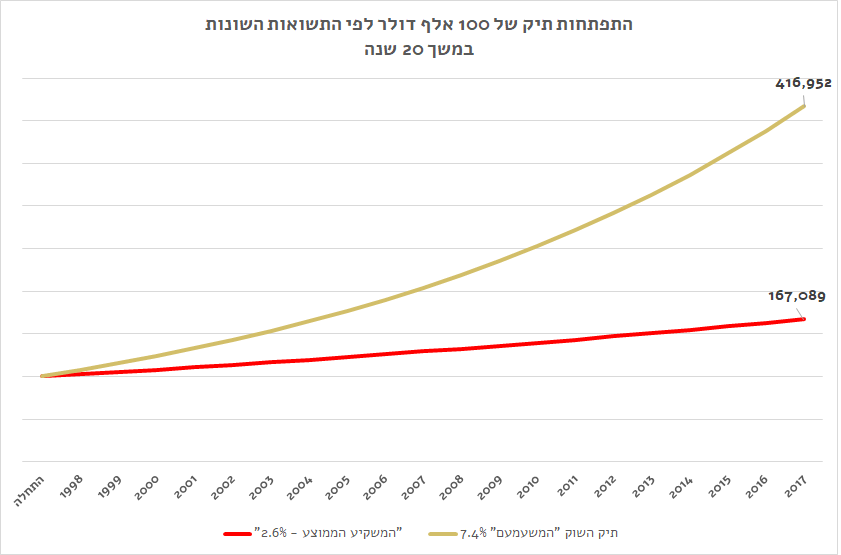

בכדי להמחיש את המשמעות הקטלנית של הפערים האלו נניח שלמשקיע הממוצע היה תיק של 100 אלף דולר בשנת 1998 וכך גם למשקיע שנקרא לו תיק השוק “המשעמם” (מייצג את מדד האס.אנד.פי 500).

השקעה פשוטה בשוק המניות הייתה צומחת בתום תקופת המדידה ל-416,952 $ (הכוח של הריבית דריבית).

אבל התיק של המשקיע הממוצע היה צומח ל-167,089 $ בלבד.

במילים אחרות, המשקיע הממוצע הרוויח 78% פחות מתיק השוק (רווח של 67,089 $ לעומת רווח של – 316,952 $).

הפער הוא עצום !

מדובר בפער של 250 אלף דולר שהמשקיע הממוצע בכלל לא מבין שהוא הפסיד!

מעניין לחשוב מה ניתן לעשות עם סכום כזה:

- לעזור לילדים במימון הלימודים, חתונה, דירה.

- לטוס לחו”ל (כמה טיולים לחו”ל אפשר להכניס ב- 250 אלף דולר ?).

- אולי לשפץ או לשדרג את הבית…

איזה הפסד מיותר!

אגב, למרות התוצאות ההיסטוריות המרשימות של מדדי המניות, לרוב האנשים לא הייתי ממליץ להשקיע את כל כספם במניות (עניין לפוסט אחר…)

אז למה מרבית האנשים לא מצליחים בהשקעות ופוגעים לעצמם בעתיד הכלכלי?

כי כשאין שיטה, אין אסטרטגיה ואין מספיק כלים/מכשירי השקעה אז ניהול ההשקעות נראה כך:

- קונים מה שמציע יועץ ההשקעות בבנק (ומה כבר הוא יכול להציע ? מניות, איגרות חוב וקרנות נאמנות שמשקיעות מניות ואיגרות חוב).

- הולכים לבית השקעות (ומה הם כבר יכולים להציע ? מניות, איגרת חוב וקרנות נאמנות של “הבית” שמשקיעות שוב במניות ואיגרות חוב).

- מחפשים את “הטרנד” החם הבא (לרוב נכנסים אליו מאוחר מידי ובסופו של דבר מפסידים כסף).

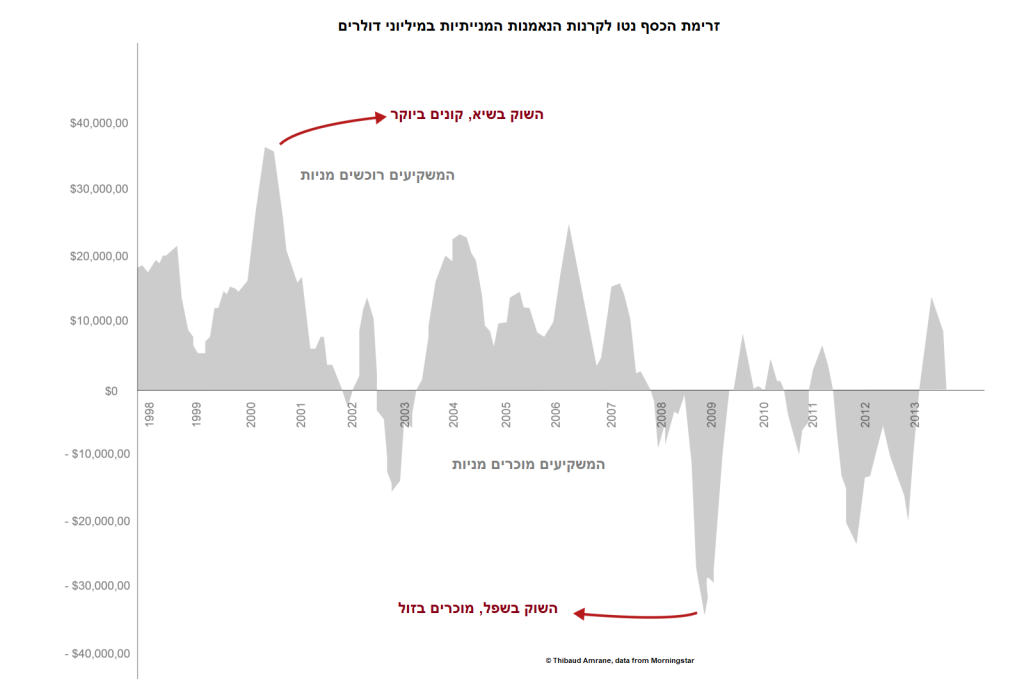

- מוכרים בפאניקה כשהבורסה נופלת (בדצמבר 2018 פדה הציבור יותר מ-10 מיליארד שקלים בקרנות הנאמנות). אבל זה לא אירוע חד פעמי. תראו את התמונה המדהימה הבאה. לאורך ההיסטוריה רכש הציבור יותר קרנות נאמנות מניתיות כשהבורסה הייתה בשיא והמניות היו יקרות (למשל בשנת 2000, לפני פיצוץ בועת ההייטק) ומכר כשהשוק היה בשפל (שנת 2009, אחרי המשבר הפיננסי הגדול).

- ממתינים מחוץ לשוק כי מרגישים שעוד מעט תגיע מפולת (אני מכיר כאלו שממתינים משנת 2012).

- גם כשמגיעה המפולת לא נכנסים כי חושבים שהרע מכל עוד לפנינו.

- מגדילים ומקטנים חשיפה למניות לפי תחושות/כתבות.

- מתבאסים שכמה חודשים התיק “לא זז” ומשנים אסטרטגיה.

- קונים דירה להשקעה שמניבה תשואות נמוכות עם סיכויים נמוכים לרווחי הון (כמעט בכל כספי החסכונות).

- מדברים עם חברים ומשפחה על ההצלחות אבל בפנים בלב כואבים על הכישלונות.