מהם ימי ספקים

ימי ספקים הם יחס פיננסי מקבוצת מדדי היעילות התפעולית והם מודדים את מספר הימים הממוצע שחלף בתקופה מסוימת מרגע שהספקים הוציאו לחברה חשבונית ועד שהיא העבירה את התשלום בפועל.

במילים אחרות, מהו המרחק בימים בין יום העסקה, היום בו היא נרשמה כהוצאה בדוח רווח והפסד וכהתחייבות בדוח על המצב הכספי, ליום התשלום, היום בו העסקה מתבטאת בתזרים מזומנים.

חישוב ימי הספקים

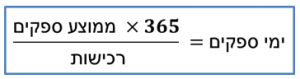

את ימי הספקים מקובל לחשב על בסיס רבעוני או שנתי והדרך לעשות זאת היא על ידי חלוקת סעיף הספקים המופיע בדוח על המצב הכספי של החברה, לעלות הרכישות באותה תקופה, סעיף שניתן לקחת מהביאורים או לחשב כפי שאסביר מיד. את התוצאה שמתקבלת יש להכפיל במספר הימים בתקופה, 90 יום לבדיקה רבעונית או 365 ימים לבדיקה שנתית.

את הספקים כדאי לקחת כממוצע בין יתרת הספקים בסוף התקופה הקודמת לסוף התקופה הנוכחית. כלומר, אם רוצים לבדוק את ימי הספקים בסוף שנה מסוימת נעשה ממוצע בין יתרת הספקים שהופיעה בדוח השנתי של השנה הקודמת והיתרה המופיעה בדוח השנתי הנוכחי.

הסיבה שעושים זאת דומה להסבר שנתתי בסרטון על ימי הלקוחות והיא להחליק עיוותים שעלולים להיווצר בשל התפלגות לא אחידה של רכישות המלאי במהלך השנה. אם למשל החברה רוכשת את כל המלאי ברבעון הרביעי אז יהיה פער גדול מאוד בין ימי הספקים שנחשב על הרבעון הרביעי לימי הספקים בבדיקה השנתית. לכן, במיוחד אם בודקים את היחס על בסיס שנתי, כדאי מאוד להקפיד שבמונה יופיע הממוצע של סעיף הספקים.

חישוב עלות הרכישות לנוסחת ימי הספקים

עכשיו לחלק הקצת מאתגר ביחס ימי הספקים והוא מציאת הרכישות שהתבצעו בתקופה. הרבה סטודנטים או מנתחים מתחילים טועים כשבמקום לקחת את עלות הרכישות באותה תקופה הם לוקחים את עלות המכר מדוחות הרווח מהפסד. אציין שעלות המכר בדוחות מייצגת רק את העלות המיוחסת למוצרים או השירותים שנמכרו בפועל, כך שאם החברה רכשה חומרי גלם אבל טרם הפכה אותם למוצר סופי שגם נמכר, לא נוכל לראות זאת בעלות המכר.

אז איך מגיעים לעלות הרכישות בתקופה?

משתמשים במשוואת העזר הבאה: עלות המכר פלוס מלאי סגירה פחות מלאי פתיחה שווה לעלות הרכישות בתקופה.

במילים פשוטות זה כל עלות הרכישות שבאה לידי ביטוי בעלות המכר באותה תקופה, כי החברה ביצע מכירות בפועל, פלוס השינוי במלאי. תחשבו על זה, נניח והמלאי בתחילת השנה היה שווה עשרה מיליון שקלים ובמהלך השנה החברה מכרה את כולו ורכשה מלאי חדש בשווי של 5 מיליון שקלים. במצב כזה קל להבין שהחברה רכשה במהלך השנה מלאי בשווי של 5 מיליון שקלים.

אם נציב במשוואה נראה איך הכל מסתדר: נעשה 10 שזה עלות המכר פלוס 5 מלאי סגירה פחות 10, מלאי פתיחה. התוצאה המקבלת היא כמובן 5. לכן ניתן להשתמש במשוואה הזו בכל פעם שאת רוצים לבדוק את עלות הרכישות לתקופה מסוימת שביצעה חברה.

הנוסחה לחישוב ימי ספקים:

שימושים עיקריים בימי ספקים

השימושים העיקריים בימי הספקים הם בהשוואה לימי הלקוחות וניתוח מצבה התזרימי התפעולי של החברה. תחשבו על זה רגע, לאיזה סוג של חברות הספקים מוכנים לתת אשראי גדול יחסית? לחברות קטנות או גדולות? אם אדם ממוצע שהמציא מוצר חביב יקבל הצעה לחוזה עם וול-מארט אבל בתנאי שהתשלום בפועל יהיה שוטף פלוס 90, מה הוא יגיד? יסרב?

מה פתאום! הוא יהפוך כל אבן על מנת להשיג מימון שיגשר על התקופה!

לעומת זאת, אם אותו אדם ירצה לפתוח עסק בישראל ויבקש להזמין סחורה בהיקף של עשרה מיליון דולר, האם מישהו ייתן לו אשראי של 90 יום? כנראה שלא.

מכן שניתן ללמוד הרבה על יחסי הכוחות בין החברה לספקים באמצעות ימי הספקים.

שימו לב שלכל ענף מאפיינים שונים של לקוחות ואין דין ספקים בענף הקמעונאות כדין ספקים בענף הביטחון או הטכנולוגיה. לכן כשמנתחים חברה, חשוב לדעת מה מקובל בענף שלה. אם ימי הספקים המקובלים בענף הם 40 והחברה עומדת על 60 או 20, צריך להבין למה.

בעיקרון אשראי ספקים גבוה הוא טוב ובוודאי שנעדיף שהוא יהיה גבוה מימי הלקוחות. זאת היות ומדובר בדרך מצוינת למימון פעילות החברה, הרי מדובר באשראי שאינו נושא ריבית ולכן חברה יכולה להשתמש בו לתשלומים שונים ואפילו להשקיע בפיקדונות ולצבור ריבית.

מכאן שברור שנעדיף שהספקים יממנו את החברה ולא שהחברה תממן את הלקוחות שלה.

אולם לאשראי ספקים גבוה מידי עלול להיות מחיר. אם למשל הספקים מגלמים את האשראי במחיר המוצר, אזי ייתכן שהמתחרים שמשלמים מהר יותר רוכשים את הסחורה בזול יותר ולכן הם רווחיים יותר או תחרותיים יותר בשוק.

בנוסף, חשוב מאוד להסתכל על המגמות של ימי הספקים כי עלייה גבוהה עלולה לרמוז על מצוקה שמונעת מהחברה להעביר תשלומים.

המגבלות של ימי הספקים

עכשיו בואו נדבר כל המגבלות של ימי הספקים.

השימוש במדד ימי ספקים אינו מספק את כל המידע הדרוש בכדי לנתח את מעגל הפקת המזומנים של החברה. בכדי לעשות זאת יש להשתמש גם בימי המלאי ובימי הלקוחות המאפשרים להבין באיזו מהירות החברה מוכרת את המלאי שלה וכמה מהר היא מתרגמת את המכירות למזומנים.

בכדי לקבל את התמונה המלאה, יש לבצע את הניתוח כמכלול כי אחרת אפשר לקבל תמונה לא מספקת. למשל, מספר גבוה מהמקובל בענף של ימי ספקים הוא חיובי אבל מהצד השני ייתכן וגם ימי הלקוחות גבוהים מהמקובל ולכן החברה לא מספיק יעילה.

זהו, עד כאן על ימי ספקים. בכדי להשלים את התמונה, אני ממליץ לצפות גם בסרטונים על ימי לקוחות, ימי מלאי ומעגל הפקת המזומנים.