מהו יחס ימי לקוחות

יחס ימי לקוחות הם יחס פיננסי מקבוצת מדדי היעילות התפעולית והם מספקים אינדיקציה לגבי יכולת החברה לגבות כסף מהלקוחות שלה. היחס מודד כמה ימים בממוצע לוקח לחברה לגבות את הכסף מהלקוחות אחרי שהיא מכרה להם. במילים אחרות, מהו המרחק בימים בין יום העסקה, היום בו היא נרשמת בדוח רווח והפסד ובדוח על המצב הכספי, ובין יום התשלום, היום בו העסקה מתבטאת בתזרים מזומנים.

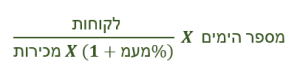

חישוב יחס ימי הלקוחות

את ימי הלקוחות מקובל לחשב על בסיס רבעוני או שנתי והדרך לעשות זאת היא על ידי חלוקת סעיף הלקוחות המופיע בדוח על המצב הכספי, בסעיף המכירות המופיע בדוח הרווח וההפסד. אלא שהיות וסעיף הלקוחות מופיע כברוטו, כולל המע”מ, והמכירות מופיעות כנטו, ללא המע”מ, נצטרך להכפיל את מכנה, כלומר את המכירות, באחד ועוד שיעור המע”מ. הסיבה לכך שההכנסות הן בנטו, להבדיל מהלקוחות שהן בברוטו, היא שהמע”מ הוא לא באמת הכנסה של החברה – היא מקבלת אותו ומעבירה אותו לרשות במיסים.

בכדי לעבור למונחי ימים, יש להכפיל במספר הימים בתקופה הנבדקת. למשל, אם לוקחים את הנתונים מהדוח הרבעוני אז מכפילים ב-90 ימים ואם בוחנים את הדוח השנתי אז ב 365 ימים.

הנוסחה לחישוב ימי לקוחות:

שימושים עיקריים ביחס ימי לקוחות

עלייה משמעותית בימי אשראי לקוחות יכולה להעיד על לפחות X התפתחויות חשובות:

- קושי של הלקוחות לשלם.

- שביעות רצון נמוכה של הלקוחות, מה שגורם לחברה לפצות אותם בתנאי תשלום נוחים יותר.

- אנשי המכירות של החברה מנסים לפתות את הלקוחות על ידי דחיית מועד התשלום.

- החברה התחילה למכור ללקוחות חלשים יותר מבחינה פיננסית.

כמובן שעלייה חדה ביחס ימי הלקוחות יכולה להכניס את החברה לבעיה בתזרים המזומנים. ככל שהתזרים מהלקוחות מגיע מהר יותר, כך החברה יכולה לשלם בקלות רבה יותר לספקים ולעובדים ולהשקיע בקידום הביזנס – פרסום, פיתוח עסקי, מו”פ וכו’. כשימי הלקוחות עולים באופן מהיר תאלץ החברה להשתמש בהון עצמי או באשראי בכדי לממן את ההוצאות השוטפות. ככל שהשימוש באשראי גדול יותר כך מצבה הפיננסי והעסקי פגיע יותר.

המגבלות של ימי הלקוחות

אני רוצה להזכיר שלפני שרצים להסיק מסקנות מימי הלקוחות וזה לא משנה אם הן עלו, ירדו, גבוהים או נמוכים, חשוב לקחת בחשבון שמדובר בחלק אחד מתוך פאזל שלם. לכן, אם אתם חושבים שמשהו לא בסדר בימי הלקוחות, שהם גבוהים מידי או עלו פתאום באופן משמעותי, צריך לשאול למה, ולהצליב עם בדיקות אחרות שאתם עושים לחברה.

בנוסף, בענפים שונים מקובל לתת אשראי לקוחות שונה ולכן מה שנראה כמו יחס ימי לקוחות גבוה לחברה מענף האופנה, יכול להיות נמוך מאוד לחברה מענף הביטחון.

עכשיו לנקודה האחרונה אבל המאוד חשובה ביישום בפועל – במידה ואתם בודקים את ימי הלקוחות במונחים שנתיים, הנתונים שתקבלו עלולים להיות מעוותים מסיבות של עונתיות או עיתוי המכירות.

דוגמא מספרית לחישוב ימי לקוחות

נניח שהמכירות השנתיות של חברה חדשה התפלגו באופן הבא:

רבעון ראשון: 7 מיליון שקלים

רבעון שני: 8 מיליון שקלים

רבעון שלישי: 10 מיליון שקלים

ורבעון רביעי: 20 מיליון שקלים.

סך כל המכירות השנתיות עמדו על 45 מיליון שקלים.

נניח שבסוף השנה יתרת הלקוחות עומדת על 15 מיליון שקלים.

עכשיו בואו נחשב את יחס ימי הלקוחות על בסיס רבעוני ושנתי ותראו את העיוות:

בכדי לחשב על בסיס רבעוני ניקח את יתרת הלקוחות שעומדת על 15 ונחלק במכירות ברוטו של הרבעון הרביעי. נמצא אותם על ידי הכפלת המכירות נטו שהסתכמו ב-20 מיליון שקלים ב-1.17 (שיעור המע”מ היום).

עכשיו נכפיל ב-90 ימים, תקופת הבדיקה.

התוצאה המתקבלת היא כ-58 ימים.

עכשיו בואו נמצא את יחס ימי הלקוחות בחישוב שנתי.

ניקח את ימי הלקוחות שנשארו ללא שינוי – 15 ונחלק בסך המכירות בתקופה 45 מיליון שקלים כפול 1.17, שיעור המע”מ, כלומר נחלק ב-52.65.

לאחר מכן נכפיל ב-365 ימים ונקבל כ-104 ימי לקוחות.

אתם מבינים, בהסתכלות שנתית מצב הגבייה של החברה הרבה פחות טוב מאשר בהסתכלות רבעונית וזה עיוות. כמובן שבמקרה הזה, הניתוח הרבעוני נותן אינדיקציה אמינה יותר ליכולת הגבייה של החברה.

הפתרון הוא לבחון את היחסים באופן רבעוני אבל מכוון שאני יודע שמנתחים רבים מחשבים את היחס על בסיס שנתי, כדאי לעשות ממוצע בין יתרת הלקוחות בתחילת השנה לסופה.

במקרה שלנו, יתרת הפתיחה של סעיף הלקוחות הייתה אפס ויתרת הסגירה 15. הממוצע הוא 7.5 ולכן יש להציב במונה יתרת הלקוחות את הממוצע שלהם, שכאמור עומד על 7.5 ואז לחלק במכירות השנתיות, 45.

לאחר מכן יש להכפיל ב-365. התוצאה כעת היא כ-61 ימי לקוחות והיא הרבה פחות מעוותת מהפער העצום שראינו קודם.

המסקנה: אם אתם בוחנים את יחס ימי הלקוחות על בסיס הדוחות הכספיים השנתיים, תעשו ממוצע בין יתרת הלקוחות של השנה האחרונה לזו שמופיעה ב-31.12 של השנה הקודמת. פעולה כזו תקטין את הפערים ולאורך זמן תספק מידע אמין יותר על יכולת החברה לאסוף כסף בגין המכירות ללקוחות.

זהו, עד כאן על יחס ימי לקוחות. בכדי להשלים את התמונה, אני ממליץ לצפות גם בסרטונים על ימי ספקים, ימי מלאי ומעגל הפקת המזומנים.