אלו הסיבות שגורמות לציבור להפסיד 250,000 שקלים מבלי לדעת (וזה לא קשור לעמלות)

“ניהול השקעות הוא הרבה פחות מסובך ממה שהוא נראה. השקעות מוצלחות מתאפיינות בלעשות כמה דברים נכון, תוך כדי הימנעות מטעויות רציניות”– ג’ון קליפטון בוגל

“ניהול השקעות הוא הרבה פחות מסובך ממה שהוא נראה. השקעות מוצלחות מתאפיינות בלעשות כמה דברים נכון, תוך כדי הימנעות מטעויות רציניות”– ג’ון קליפטון בוגל

ניהול תיק השקעות בבנק ו/או בבית השקעות חשוף למספר שודדי תשואה שגורמות למרבית הציבור להפסד משוער של כ- 10,000 שקלים בשנה (והרבה יותר מכך באפקט ריבית דריבית).

בניגוד למניות שתיאורטית יכולות להיסחר בכל מחיר (שילוב של היבטים פסיכולוגיים וכלכליים), איגרות חוב צפויות להניב למשקיעים שיחזיקו בהן לפדיון את התשואה הגלומה בהן בלבד – לא יותר ולא פחות.

כיצד ייתכן שחלק מהאנשים שקועים בחובות ולא מצליחים לסגור את החודש ואחרים משתמשים בהלוואות בכדי להתעשר ולהגדיל לעצמם את ההכנסה השוטפת?

מתעניינים בשוק ההון ומתלבטים אם לקחת קורס מקצועי בנושא? בסרטון הנוכחי אני מראה מהם הקורסים הנפוצים בשוק ההון והאם הם מתאימים לכם.

בסרטון הקודם דיברנו על ה”למה” ועל ה”איזה” – למה אתם רוצים ללמוד קורס בשוק ההון ואז איזה קורס ייתן לכם את התוצאות הרצויות להצלחה. בחלק הזה נראה איך בוחרים קורס בשוק ההון שייתן לכם מקסימום תוצאות – נוחות, מקצועיות, ערך גבוה ביחס לעלות וכל זאת מבלי ליפול למלכודות.

סקירה הנוכחית בשוק ההון צולמה על רקע השבועיים הגרועים ביותר מזה 25 שנה בשוק האג”ח האמריקאי. בסרטון הנוכחי אני מעלה שלוש שאלות חשובות למחשבה

פונים אלינו מדי פעם אנשים עם לא מעט כסף שמרגישים מסודרים. הם מרגישים שהם כבר נמצאים בתוכניות ההשקעה הנכונות, שהחסכונות הפנסיוניים מנוהלים מצוין והביטוחים של כל המשפחה מסודרים בעזרת סוכן ביטוח שעליו הם סומכים.

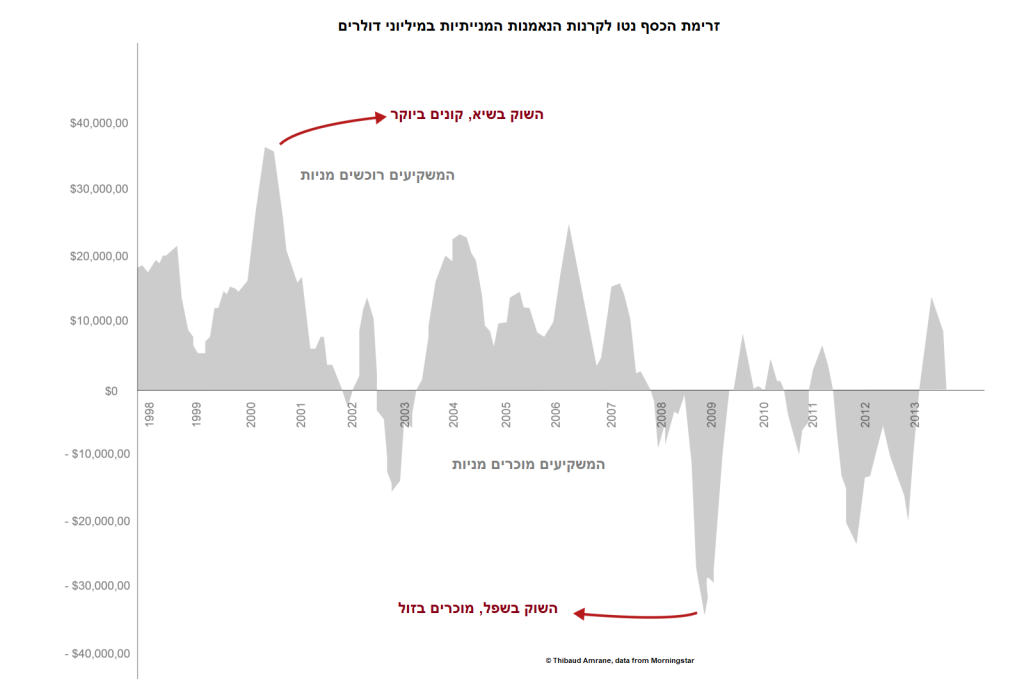

אי אפשר להישאר אדישים למחירים בשוק, זה הזמן לחזק את תיק ההשקעות ולוודא שהחשיפה לשוק ההון אינה מוגזמת.

השקעתם במניות לבד או באמצעות מכשירים פסיביים? כנראה שחסכם בדמי ניהול אך נשארתם עם פחות כסף בבנק. כמה פעמים שמעתם שהדרך הנכונה ביותר להשקיע בבורסה