פונים אלינו מדי פעם אנשים עם לא מעט כסף שמרגישים מסודרים.

הם מרגישים שהם כבר נמצאים בתוכניות ההשקעה הנכונות, שהחסכונות הפנסיוניים מנוהלים מצוין והביטוחים של כל המשפחה מסודרים בעזרת סוכן ביטוח שעליו הם סומכים.

אותם אנשים “מסודרים” שמגיעים אלינו מבינים שהרבה מאד כסף מסתתר מאחורי הדברים שהם לא יודעים שהם לא יודעים.

למשל: העוצמה האדירה בשילוב אגדים של קרנות אלטרנטיביות. מדדי המניות נמצאים ברמות שיא ונסחרים במכפילי רווח גבוהים. זה אומר שאם בשנים הקרובות ישיגו המשקיעים 4% ברוטו (כ-3% נטו) זה יהיה הישג יפה.

המצב באיגרות החוב לא פחות מאתגר. התשואות השנתיות הגלומות באיגרות החוב הממשלתיות לחמש שנים הן כ- 0.5% ברוטו (לפני מס ועמלות).

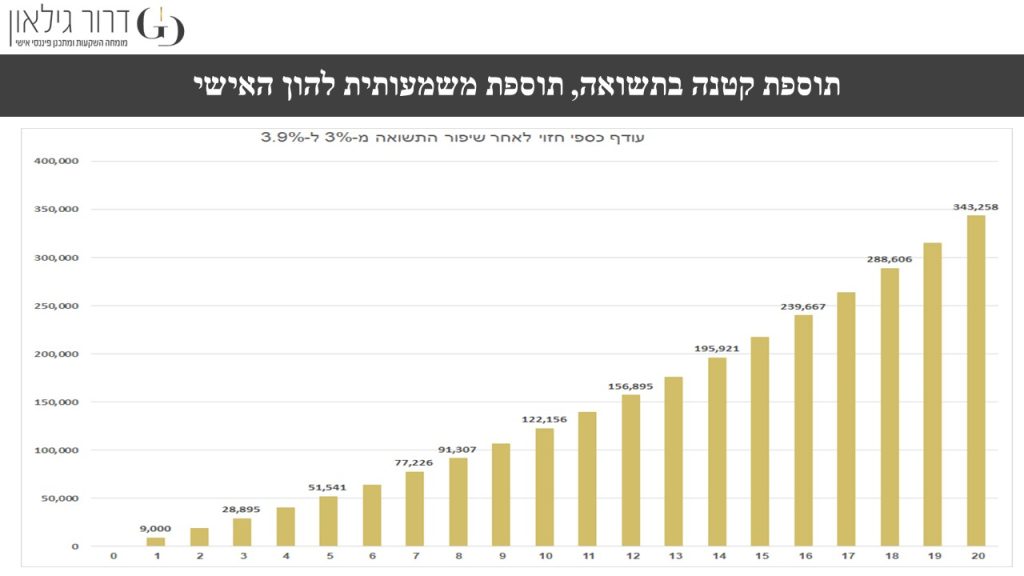

עכשיו בואו נעשה תרגיל קטן:

נניח ונשלב בתיק “המסודר” כ-30% אגדי קרנות אלטרנטיביות שיצליחו להניב תשואה נטו של 6%. וזאת ללא קשר לנעשה בשוק ההון (נציג אותן בהרחבה בכנס הקרוב).

זה אומר שתיק שהיה בקצב תשואה של 3% נטו, יעלה לקצב תשואה של 3.9% נטו.

מדובר בתוספת מינורית יחסית לתשואה אבל במונחי כסף מדובר בשינוי משמעותי.

כפי שניתן לראות בתרשים המצורף, תוך שנה ייהנה תיק ההשקעות המשודרג מתוספת של 9,000 שקלים ותוך חמש שנים, המשקיע ומשפחתו ייהנו מעודף של כ-52 אלף שקלים. מי שמשקיע לטווח ארוך יותר יזכה לראות תוספת של כ-343 אלף שקלים לאחר עשרים שנה. זאת בהנחת תיק השקעות כולל של מיליון שקלים. כמובן שמי שמנהל כמה מיליון שקלים יכול לעשות את המכפלות…

תיק כזה הוא גם פחות מסוכן היות ואגד הקרנות האלטרנטיביות מתאפיין במתאם נמוך לשוק ההון. מוזמנים לצפות בסרטון שמסביר את הנושא.